No contexto institucional, as direções da economia brasileira são determinadas por diversas autarquias, órgãos e reguladores em diferentes esferas. No entanto, há uma instituição financeira de grande importância no país: o Banco Central, ou Bacen, que desempenha um papel importante nas políticas econômicas implementadas no Brasil.

Nesse cenário, compreender as principais funções e objetivos do Banco Central é fundamental para entender não apenas a macroeconomia do país, mas também o impacto no dia a dia de todos os brasileiros.

O que é o Banco Central do Brasil (Bacen)?

O Banco Central do Brasil, também chamado de Bacen ou BCB, é uma autarquia federal, ou seja, uma entidade independente que atua sob a supervisão do governo, vinculada ao Ministério da Economia, anteriormente conhecido como Ministério da Fazenda.

Fundado em 1964, o Bacen foi criado com a missão principal de exercer funções executivas relacionadas às decisões tomadas pelo Conselho Monetário Nacional (CMN). Em termos simples, o Banco Central é responsável por implementar e garantir o cumprimento das determinações estabelecidas pela legislação e pelo CMN.

Além disso, devido a essa atribuição, é comum referir-se ao Bacen como “o banco dos bancos”. Sua atuação é essencial para assegurar o funcionamento do Sistema Financeiro Nacional e manter a estabilidade nas relações econômicas.

Assim, qualquer instituição financeira que atue no Brasil necessita da autorização do Banco Central para operar, estando sob sua supervisão direta.

Ademais, essa atuação limita, de certa forma, o poder dos bancos, garantindo o respeito aos direitos dos cidadãos e promovendo um ambiente de concorrência mais equilibrado entre as empresas do setor. A fiscalização do Bacen assegura, por exemplo, que serviços como cartões de débito e compensação de cheques sejam oferecidos sem custos para os consumidores.

Além disso, outras instituições, como corretoras de valores, também necessitam da autorização do Bacen para operar no Brasil e são constantemente monitoradas. Isso contribui para que as operações nessas instituições sejam mais seguras para os clientes.

Embora a sede do Banco Central esteja localizada em Brasília, ele também possui representantes em diversas capitais do país.

Objetivo do Banco Central

O principal objetivo do Banco Central do Brasil é garantir o poder de compra da moeda nacional e assegurar um Sistema Financeiro Nacional (SFN) sólido e eficiente.

Para isso, a autarquia tem a responsabilidade de administrar a liquidez da economia, incentivar a formação de poupança, manter reservas internacionais robustas e saudáveis, além de promover o aprimoramento contínuo do SFN.

Além disso, para manter o valor da moeda, o Banco Central monitora a inflação, controlando a quantidade de dinheiro em circulação na economia. A política monetária realiza esse controle por meio de ações do Bacen para influenciar a taxa de juros e a quantidade de moeda em circulação (liquidez).

Ademais, quanto às tarifas bancárias, o Banco Central define os serviços que os bancos devem oferecer, especifica os serviços gratuitos e informa os valores mínimos, máximos e médios das tarifas, além dos custos dos serviços bancários.

Principais funções do Banco Central do Brasil

Como mencionado, os objetivos principais do Banco Central são garantir a estabilidade e o poder de compra da moeda, além de assegurar o funcionamento pleno e eficiente do Sistema Financeiro Nacional.

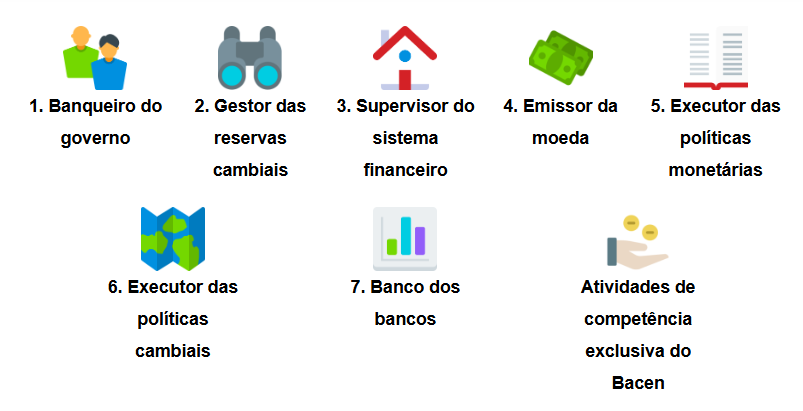

Além disso, o papel da autarquia está, portanto, relacionado às políticas monetárias, como o controle da inflação e a supervisão das instituições financeiras. Nesse contexto, as principais funções do Banco Central são:

1. Banqueiro do governo

O Banco Central do Brasil é responsável por administrar as contas mais importantes do governo e por manter a reserva nacional de moedas estrangeiras.

Esse gerenciamento dos fundos pelo Bacen é importante para o controle do orçamento público.

Nesse contexto, as principais funções do BCB incluem:

- Gerenciar as reservas de moedas estrangeiras;

- Controlar a movimentação do orçamento do governo;

- Representar o país internacionalmente;

- Realizar leilões de títulos públicos federais em nome do Tesouro Nacional.

Como banqueiro do governo, o Banco Central também deve garantir o cumprimento orçamentário do Governo Federal e monitorar as finanças dos estados, municípios, setor público e as Necessidades de Financiamento do Setor Público (NFSP).

2. Gestor das reservas cambiais

O Banco Central gerencia as reservas cambiais e forma as taxas de câmbio nelas. Nesse papel, a autarquia mantém ativos em moedas internacionais para garantir o poder de compra da moeda nacional e assegurar um bom desempenho nas transações internacionais.

O Bacen pode adotar diferentes regimes de câmbio, que incluem:

- Câmbio fixo: Nesse regime, o governo estabelece o preço da moeda internacional a um valor fixo, ou seja, mantém o valor da moeda sem variações conforme as oscilações do mercado.

- Câmbio flutuante (ou com interferência mínima): Neste caso, as taxas de câmbio variam conforme as flutuações do mercado. Ou seja, o valor da moeda estrangeira se ajusta com base nas condições do mercado.

3. Supervisor do sistema financeiro

O trabalho do Banco Central nesse contexto está diretamente relacionado à estabilidade, desenvolvimento e capacidade do Sistema Financeiro Nacional.

Além disso, o Bacen também é responsável por criar as regras de funcionamento, com o objetivo de fortalecer o SFN. Esse aspecto é especialmente importante no cenário internacional, onde há um aumento nas transações financeiras.

Nesse contexto, o Bacen realiza diversas atividades, como:

- Supervisão: O Banco Central realiza a supervisão das instituições financeiras para preservar o sistema financeiro, regular as entidades e proteger os usuários.

- Prevenção de atividades cambiais e financeiras ilegais: Nem todas as operações financeiras no Brasil são supervisionadas pelo Banco Central, por isso, ele trabalha para antecipar e coibir atividades ilegais, como operações financeiras e cambiais irregulares, que podem prejudicar os usuários.

- Emissão de resoluções e normas: Para manter o sistema financeiro seguro e atualizado, o Bacen emite resoluções e normas. Essas diretrizes auxiliam as instituições financeiras a operar de maneira mais segura e transparente, oferecendo mais proteção aos usuários.

4. Emissor da moeda

O Banco Central do Brasil é o único responsável por emitir papel-moeda, conforme as condições e limites estabelecidos pelo Conselho Monetário Nacional (CMN).

Embora supervise as atividades, o Banco Central não atua de forma isolada na produção de dinheiro. Ele conta com a colaboração da Casa da Moeda do Brasil (CMB), que é a responsável pela fabricação das cédulas e moedas brasileiras.

Ademais, quando novas cédulas são introduzidas no mercado, como as moedas comemorativas da Copa do Mundo, por exemplo, o Banco Central trabalha em conjunto com a CMB, levando em consideração fatores como:

- Custos;

- Demanda;

- Segurança contra falsificação;

- Valores.

5. Executor das políticas monetárias

Executar políticas monetárias é uma das funções mais importantes do Banco Central. De forma simplificada, isso envolve a adaptação dos meios de pagamento e a administração do processo de criação da moeda e do crédito.

Nesse sentido, o Bacen organiza os pagamentos de maneira a evitar desajustes nos preços. Para controlar a política monetária, o Banco Central utiliza três instrumentos principais:

- Encaixe legal/compulsório: Ao controlar o depósito compulsório dos bancos, o Bacen consegue administrar melhor a quantidade de dinheiro disponível no mercado, ajustando a liquidez do sistema ao aumentar ou reduzir esses depósitos.

- Redesconto: O redesconto é um procedimento entre o Banco Central e outra instituição financeira. Ele ocorre quando o banco não consegue captar recursos no mercado e precisa de dinheiro para manter sua posição com o Bacen.

- Mercado aberto: Através do mercado aberto, o Banco Central negocia títulos com as instituições financeiras nacionais. Este mercado é exclusivo para as instituições financeiras e não é acessível ao grande público.

6. Executor das políticas cambiais

O Banco Central desempenha um papel muito importante na manutenção do funcionamento do mercado de câmbio, assegurando a estabilidade das taxas de câmbio e o equilíbrio da balança de pagamentos.

Nesse contexto, a autarquia pode realizar diversas ações, como:

- Comprar e vender moedas estrangeiras e ouro;

- Realizar operações de crédito fora do Brasil;

- Gerir as reservas cambiais;

- Promover a contratação de empréstimos;

- Acompanhar e controlar os fluxos de dinheiro, incluindo capitais provenientes de acordos com entidades internacionais;

- Realizar transações em nome do governo com instituições e órgãos financeiros internacionais, como o Fundo Monetário Internacional (FMI).

7. Banco dos bancos

Os bancos captam recursos de uma ponta e emprestam de outra, funcionando como intermediários financeiros. O Banco Central é conhecido como o “banco dos bancos”, pois ele tem a capacidade de captar recursos dos bancos, assim como emprestar a eles.

Além disso, o compulsório funciona da seguinte maneira: é um percentual exigido pelo Banco Central que os bancos devem manter como reserva no Bacen. Esse valor não pode ser utilizado pelos bancos para empréstimos ou outras operações, funcionando como uma garantia de liquidez.

Por exemplo, se você realizar um depósito de R$ 100 em um banco, esse valor não ficará integralmente guardado na instituição. Em vez disso, uma parte será retida como compulsório no Banco Central, enquanto o restante será utilizado pelo banco para realizar suas operações, como conceder empréstimos.

8. Atividades de competência exclusiva do Bacen

O Banco Central possui uma série de competências exclusivas, incluindo:

- Operações de compra e venda de títulos públicos como instrumento de política monetária;

- Coordenação das políticas monetária, de crédito, orçamentária, fiscal e da dívida pública, tanto interna quanto externa;

- Autorização e fiscalização das instituições financeiras no Brasil, com a capacidade de aplicar punições às instituições que não cumpram as normas, conforme as penalidades previstas;

- Execução dos serviços do meio circulante;

- Emissão de moeda;

- Recebimento de compulsórios dos bancos comerciais e depósitos voluntários das empresas financeiras que operam no Brasil;

- Controle do fluxo de capital estrangeiro.

Ademais, essas atividades são de competência exclusiva do Banco Central, e nenhuma outra entidade está autorizada a exercer tais funções.

Estrutura do Banco Central

A estrutura do Banco Central é composta por unidades centrais, regionais e especiais, distribuídas em diferentes localidades do Brasil. Ademais, a gestão de todas essas unidades é de responsabilidade do presidente e dos diretores da autarquia, que coordenam e supervisionam as atividades em todo o território nacional, garantindo o funcionamento adequado do Sistema Financeiro Nacional e a implementação das políticas monetárias.

Órgãos e áreas do Banco Central

O Banco Central do Brasil possui uma estrutura organizada, com diversas unidades regionais espalhadas pelo território nacional, visando maior eficiência na tomada de decisões e no atendimento ao público. A sede fica em Brasília, e as delegacias regionais estão presentes em capitais como Belém, Belo Horizonte, Curitiba, Fortaleza, Porto Alegre, Recife, Salvador, São Paulo e Rio de Janeiro. Essas unidades têm como objetivo agilizar as operações e melhorar a comunicação e o suporte às atividades do Bacen em nível local.

A Secretaria Executiva da Diretoria (SECRE) desempenha um papel importante no apoio à gestão do Banco Central. Ela oferece assessoria aos diretores, garantindo que as informações fluam de forma eficiente e que as decisões sejam tomadas de maneira ágil. A SECRE é composta por várias secretarias, incluindo a Secretaria para Assuntos Administrativos, a Secretaria para Assuntos da Diretoria e do Conselho Monetário Nacional, a Secretaria para Assuntos Parlamentares e a Secretaria de Relações Institucionais.

A direção do Banco Central é composta pelo presidente e pelos diretores, que são indicados pelo Presidente da República e aprovados pelo Senado Federal. Os diretores têm responsabilidade sobre diversas áreas, como administração, fiscalização, assuntos internacionais, normas e organização do Sistema Financeiro, política econômica e política monetária.

Quanto aos servidores, o Banco Central conta com uma seleção rigorosa por meio de concursos públicos. As vagas são disputadas por aqueles que buscam ingressar em uma das carreiras do BC: Técnico, Analista e Procurador. A remuneração inicial varia entre R$6 mil e R$19 mil, o que torna os cargos bastante atrativos para os profissionais da área.

BANNER

História do Banco Central do Brasil

O Banco Central do Brasil (BCB), criado em 1964 pela Lei nº 4.595, consolidou-se como uma autarquia federal com autonomia técnica, operacional, administrativa e financeira. Nos primeiros anos, suas operações foram descentralizadas, com sede no Rio de Janeiro, onde o gabinete do presidente e dos diretores funcionava no Edifício Leonardo Truda, em espaços cedidos pelo Banco do Brasil.

Ao longo de sua história, o BCB implementou políticas monetárias marcantes, como a manutenção de taxas de juros reais elevadas durante a gestão de Affonso Celso Pastore (1980-1983), visando controlar a inflação, mas que resultaram em restrições severas de liquidez, impactando o setor financeiro. Outro marco foi a extinção, em 1986, da conta movimento, que eliminou os suprimentos automáticos ao Banco do Brasil. Esse avanço trouxe maior clareza e controle sobre os recursos do Banco Central e reforçou sua independência operacional.

Com essas mudanças, o Banco Central fortaleceu sua atuação como regulador e garantidor da estabilidade financeira do país, assegurando maior eficiência ao sistema bancário nacional.

O Banco Central e o Comitê de Políticas Monetárias (COPOM)

O Banco Central do Brasil (BCB) é amplamente reconhecido pela atuação do Comitê de Política Monetária (Copom). Esse comitê é responsável por estabelecer a meta da Taxa Selic, que serve como principal referência para os juros aplicados em financiamentos e investimentos em todo o país.

A meta Selic exerce influência significativa sobre os rumos da economia brasileira. Essa taxa de juros impacta diretamente o custo do crédito, determinando quanto será pago em financiamentos, e também define o rendimento de aplicações financeiras, tornando-se um instrumento essencial na condução da política monetária. Por meio dela, o Copom busca equilibrar o crescimento econômico, o controle da inflação e a estabilidade financeira.

Bacen nos investimentos: qual o seu papel?

O Banco Central do Brasil desempenha uma função essencial ao fiscalizar as instituições financeiras, garantindo que atuem em conformidade com as normas vigentes. Esse papel é fundamental para assegurar que todas as pessoas e empresas que interagem com essas instituições estejam lidando com entidades que cumprem as regras estabelecidas.

Além disso, o Banco Central influencia o mercado financeiro por meio da definição de diretrizes relacionadas à manutenção da moeda nacional e do poder de compra da população. Um dos instrumentos mais relevantes nesse contexto é o Boletim Focus, um relatório semanal que apresenta projeções econômicas feitas pelo mercado, como expectativas para a inflação, crescimento do PIB, câmbio e taxa Selic.

Essas informações servem como referência para decisões estratégicas no mercado financeiro, influenciando a formação da taxa de juros, o comportamento das instituições financeiras, a concessão de crédito e outros aspectos relevantes do sistema financeiro brasileiro.

Importância do Banco Central para a economia brasileira

O Banco Central do Brasil possui autonomia para supervisionar e punir as instituições financeiras que operam no país, além de autorizar o funcionamento dessas entidades dentro do território nacional. Essa supervisão inclui a definição das condições necessárias para o exercício de cargos de direção nessas instituições, garantindo que seus líderes atendam a critérios específicos.

Adicionalmente, o Banco Central monitora o mercado de crédito nacional, acompanhando aspectos como taxas de juros, condições contratuais e prazos de financiamentos. Essa atividade é fundamental para assegurar a transparência e a estabilidade nas relações financeiras entre instituições e consumidores.

Outra atribuição essencial é a emissão de papel-moeda, realizada dentro dos limites e condições estipulados pelo Conselho Monetário Nacional (CMN). Essa função reforça a importância do Banco Central na manutenção da ordem econômica e na condução de políticas monetárias que sustentam a economia brasileira.

Esse texto é do artigo da Toro: Bacen: entenda o que faz e como funciona o Banco Central do Brasil