Este guia oferece as informações essenciais para quem deseja investir em CDB liquidez diária mais vantajosos das corretoras, abordando aspectos como remuneração, prazo de vencimento, valor mínimo e liquidez.

Entre os investimentos de renda fixa, o CDB liquidez diária são os mais populares. Disponíveis na maioria dos bancos, eles costumam ser a primeira escolha de quem deseja sair da poupança em busca de uma rentabilidade maior.

No entanto, se você procura um retorno mais atrativo, vale destacar que as corretoras também oferecem CDBs, muitos com taxas de remuneração superiores às das grandes instituições financeiras.

Este guia foi preparado para explicar como funciona o CDB liquidez diária. Aqui, você encontrará informações sobre as diferentes formas de remuneração, prazos de vencimento, valor mínimo de aplicação e condições de liquidez. Ao final, você terá tudo o que precisa para selecionar a melhor opção de acordo com seu perfil de investidor.

O que é CDB?

Se você já investiu no Tesouro Direto, sabe que ao comprar títulos públicos, na prática, você está “emprestando” dinheiro para o governo administrar. De maneira similar, ao investir em debêntures, você empresta recursos para uma empresa financiar seus projetos. A lógica dos certificados de depósito bancário (CDBs) segue o mesmo princípio: quem compra CDBs está, de fato, emprestando dinheiro para que os bancos possam financiar suas atividades de crédito.

Os bancos captam dinheiro por meio do CDB liquidez diária e, em troca, oferecem aos investidores uma remuneração, que são os juros, por um período determinado. Esse dinheiro é então utilizado pelas instituições financeiras para conceder empréstimos a outras pessoas.

Vale destacar que os bancos devem reservar uma parte dos valores captados, cerca de um terço, como depósito compulsório junto ao Banco Central. Esse montante não pode ser emprestado, e essa exigência existe para permitir que o governo controle a quantidade de dinheiro em circulação na economia.

Como funciona

Investir em CDBs segue a mesma lógica de outros produtos de renda fixa. Confira os principais detalhes desse tipo de aplicação:

Rentabilidade

Quanto rende um CDB liquidez diária? A resposta depende. Existem diversos tipos de CDBs, e cada um oferece características distintas. Os três modelos mais comuns são:

- CDB prefixado: O investidor sabe exatamente a remuneração que receberá até o vencimento, pois a taxa de juros é definida no momento da aplicação. Por exemplo, um CDB com 5% ao ano garantirá exatamente essa rentabilidade até o final do prazo.

- CDB pós-fixado: Este é o tipo mais comum de CDB. O investidor sabe qual indicador servirá de referência para a rentabilidade, mas o valor exato em reais não pode ser definido de antemão, já que ele varia conforme as flutuações do indicador. O CDI (Certificado de Depósito Interbancário) é o mais utilizado como referência. Se um CDB pagar 100% do CDI, o retorno será igual ao rendimento do CDI durante o ano.

- CDB atrelado à inflação: A remuneração desses CDBs combina uma taxa prefixada (por exemplo, 5% ao ano) com a variação da inflação, medida pelo IPCA ou IGP-M.

Além desses, há o CDB progressivo, que aumenta sua rentabilidade com o tempo, incentivando o investidor a manter o capital investido por mais tempo.

A escolha do tipo de CDB depende do perfil e dos objetivos do investidor. CDBs híbridos são indicados para quem busca proteger seu patrimônio a longo prazo, enquanto os pós-fixados são mais adequados para reservas de liquidez imediata.

Valor mínimo

Ao investir em CDBs, as instituições financeiras podem exigir um valor mínimo de aplicação. Os grandes bancos geralmente oferecem CDBs com valores mínimos menores, a partir de R$ 500, mas com rentabilidades mais baixas, como 80% do CDI. Já nas corretoras, que reúnem ofertas de diferentes instituições, é possível encontrar opções com rentabilidades mais atraentes.

Liquidez

A liquidez dos CDBs pode variar. Alguns oferecem liquidez diária, permitindo o resgate a qualquer momento, enquanto outros só podem ser resgatados no vencimento. CDBs com liquidez diária podem ter um período de carência, durante o qual o resgate não é permitido. Já os CDBs com liquidez no vencimento geralmente oferecem uma rentabilidade superior em troca da menor flexibilidade.

Em casos de necessidade de resgatar antes do vencimento, o investidor pode vender o CDB no mercado secundário, mas o preço pode variar de acordo com as condições do mercado.

Custos

Os CDBs geralmente não possuem taxa de administração, ao contrário dos fundos de renda fixa. Algumas corretoras podem cobrar taxas de corretagem ou custódia, mas muitas isentam esses custos. Vale lembrar que a rentabilidade final do CDB pode variar conforme a corretora, já que cada uma aplica uma margem de ganho sobre o valor do papel.

Esses são os principais aspectos a considerar ao investir em CDBs, que podem ser uma alternativa interessante dentro da renda fixa, com opções diversificadas de rentabilidade, prazos e custos.

Imposto de Renda

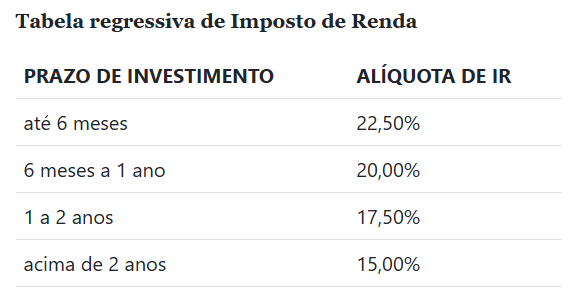

A tributação dos CDBs segue as mesmas regras dos demais investimentos em renda fixa. O Imposto de Renda é cobrado de acordo com uma tabela regressiva, onde as alíquotas diminuem conforme o tempo de aplicação. A taxa varia de 22,5% sobre o rendimento para investimentos com prazo de até seis meses, e 15% para aqueles mantidos por mais de dois anos.

Além disso, há a cobrança de IOF (Imposto sobre Operações Financeiras), que é aplicado apenas em resgates realizados antes de 30 dias. Nesses casos, a alíquota pode ser de 96% a 3% sobre o rendimento, e também diminui com o tempo da aplicação.

Leia também:

• Como declarar CDB no Imposto de Renda

Quando vale a pena? Vantagens e riscos

O principal risco associado aos CDBs é o risco de crédito, que se refere à possibilidade de a instituição financeira emissora enfrentar problemas financeiros e não conseguir honrar seus compromissos com os investidores. Por isso, é importante investigar a reputação e a saúde financeira da instituição antes de investir em um CDB.

As agências de classificação de risco de crédito são uma boa fonte de informações. Elas são empresas independentes que atribuem ratings aos emissores e aos CDBs, com base na avaliação do risco de crédito. Esse rating é uma nota que indica a capacidade de pagamento da instituição financeira. Quanto maior a nota, mais sólida e confiável é a instituição; já uma nota baixa sinaliza um risco maior.

CDBs emitidos por instituições com maior risco de crédito tendem a oferecer uma remuneração mais elevada para compensar os investidores pelo risco envolvido. Por isso, é essencial avaliar com cuidado qualquer CDB que prometa uma rentabilidade significativamente superior à média do mercado.

Como investir em CDB? Passo a passo

Embora os CDBs sejam bastante conhecidos, é fundamental que os investidores prestem atenção a alguns detalhes que podem fazer a diferença entre um bom e um mau investimento. Para evitar arrependimentos, siga os cinco passos abaixo:

1) Compare as opções entre bancos e corretoras

Pesquise as condições oferecidas, assim como faria na compra de um carro novo. Verifique a variedade de CDBs disponíveis em cada plataforma de investimentos. Não é necessário comprar um CDB no banco onde tem conta; pesquise outros bancos que ofereçam maior rentabilidade. Algumas corretoras, como a XP, disponibilizam CDBs de diversos bancos, facilitando a comparação.

2) Escolha o CDB

Responda a estas quatro perguntas sobre cada CDB que considerar:

– Qual é a rentabilidade oferecida?

– O prazo de vencimento?

– Qual é o sistema de liquidez?

– Qual é o risco do emissor?

Com essas informações, será mais fácil escolher a melhor opção, alinhada aos seus objetivos. Se precisar acessar o dinheiro antes do vencimento, considere um CDB com liquidez diária. Caso tenha interesse em um CDB com maior risco de crédito, considere os que oferecem melhores rentabilidades. Fique atento também à diferença de rentabilidade entre corretoras.

3) Abra uma conta

Ao escolher o CDB, abra uma conta na corretora. O processo geralmente é simples, exigindo o preenchimento de informações pessoais e o envio de documentos, como RG e CPF. Além dos CDBs oferecidos, verifique o prazo para o resgate dos valores e a usabilidade da plataforma. Também vale explorar outros produtos disponíveis na corretora, caso tenha planos de ampliar seus investimentos.

4) Fique atento aos limites do FGC

O limite de cobertura é de R$ 250 mil por pessoa e por instituição. Para aumentar a proteção, é recomendável diversificar os investimentos entre diferentes bancos. Contudo, desde 2017, o FGC estabelece um limite global de R$ 1 milhão de garantia a cada quatro anos.

5) Transfira o dinheiro e comece a investir

Para iniciar, transfira os recursos da sua conta-corrente para a corretora, geralmente em um dia, via DOC ou TED. Após o depósito, basta comprar os CDBs escolhidos. Bons investimentos!

Texto retirado do artigo da Infomoney: O que é CDB?